Heeft u een vraag?

Stel hem hierHeeft u een vraag?

Stel hem hierAls eigen-huis-bezitter word je er niet vrolijk van: je betaalt zelf een hoge hypotheekrente, terwijl een nieuwe koper de hypotheek voor een veel lagere rente kan krijgen. Logisch dat men zich afvraagt wat de mogelijkheden zijn om daar tussentijds iets aan te doen.

Star ters, doorstromers en consumenten, die besluiten hun hypotheek aan te passen, zorgen voor een markt in beweging. De lage rentestand, het toegenomen aantal partijen dat rentemiddeling mogelijk heeft gemaakt en op veel plaatsen aanwezige rekenmodules om snel na te gaan of er voordeel behaald kan worden zijn hier debet aan.

ters, doorstromers en consumenten, die besluiten hun hypotheek aan te passen, zorgen voor een markt in beweging. De lage rentestand, het toegenomen aantal partijen dat rentemiddeling mogelijk heeft gemaakt en op veel plaatsen aanwezige rekenmodules om snel na te gaan of er voordeel behaald kan worden zijn hier debet aan.

Maar om na te gaan of tussentijds 'iets doen' voordelen biedt, hangt echt van meer factoren af. In dit nieuwsbericht gaan we daar wat dieper op in.

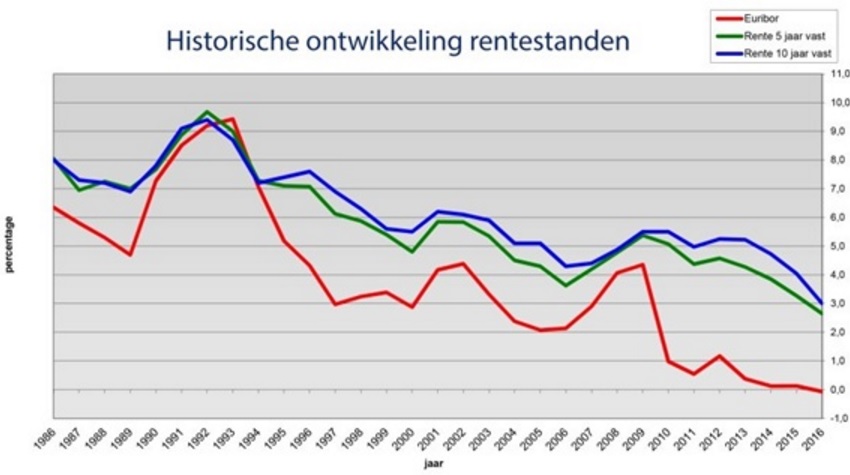

Variabele rente is goedkoper dan een vaste rente.

Het wordt vaak gezegd. Maar is dat ook echt zo? Een variabele rente brengt immers ook onzekerheid met zich mee? Ben ik straks wel op tijd met het vastzetten van de rente? En wat is daar het juiste moment voor? Vaak wordt daarom dan toch maar gekozen om de rente gelijk maar vast te zetten. Uit angst te laat zijn met reageren op een mogelijke plotselinge (grote) rentestijging.

Deze grafiek laat zien dat vanaf 1994 de Euribor rente (rode lijn) lager is geweest dan de (blauwe) 10 jaar vaste rente. Hierbij moet wel rekening worden gehouden met het feit dat niet bij iedere aanbieder een variabele rente kon worden afgesloten en er maar weinig waren die een Euribor met een vaste opslag hadden.

Variabel

Kijkend naar deze gegevens was (achteraf gezien) een variabele rente misschien wel verstandiger geweest.

Vast

En toch hebben veel consumenten gekozen voor een vaste rente. Want daar speelt natuurlijk de behoefte aan zekerheid een grote rol in.

Wat nu?

Hoe profiteer je nu alsnog van de lage rente van dit moment? Aan de hand van een praktijkvoorbeeld bespreken we drie mogelijkheden:

- Het oversluiten van de lening;

- Rentemiddeling: de zuivere methodiek;

- Rentemiddeling: de uitsmeermethodiek.

Voorbeeld oversluiten

Peter en Margot hebben begin 2010 een hypothecaire geldlening afgesloten van € 375.000,- (aflossingsvrij). De rente bedraagt 4,80% en is voor 10 jaar vastgezet. Ze hebben de wens om hun huidige rentecontract af te kopen en de rente vast te zetten voor 10 jaar tegen 2,50% bij dezelfde aanbieder. De boete is opgevraagd bij de geldverstrekker en bedraagt € 27.000,-. Peter en Margot zijn in de gelegenheid de boete zelf te betalen. We rekenen met een IB percentage van 40,80%.

De netto maandelijkse besparing door over te sluiten bedraagt afgerond € 425,-. Rekening houdend met een resterende rentevastperiode van 36 maanden ontstaat dus een totale besparing van € 15.300,-. Maar de netto boetekosten bedragen € 15.984,-.

In dit geval lijkt oversluiten dus niet interessant te zijn.

Bovenstaande conclusie is in de praktijk een veel voorkomende.

Eén van de oorzaken hiervan is dat de meeste geldverstrekkers de huidige rente van de consument vergelijken met het rentetarief dat hoort bij de resterende rentevastperiode voor het bepalen van de boete. Bij deze kortere periode hoort een lager rentetarief, waardoor de boete hoger is dan wanneer zou worden vergeleken met het tarief dat hoort bij de oorspronkelijke rentevastperiode (in dit geval 10 jaar).

De leidraad die de AFM heeft gegeven aangaande oversluiten stelt dat het advies hierover passend is indien de boetekosten binnen de nieuwe rentevastperiode worden terugverdiend. Met andere woorden, de kosten moeten in dit geval binnen 10 jaren (de nieuwe rentevaste periode) zijn terugverdiend.

Hiervan is ruimschoots sprake in dit voorbeeld.

Toch hebben we de conclusie getrokken, dat oversluiten niet interessant lijkt te zijn. De vraag is daarom welk uitgangspunt we moeten hanteren: dienen de kosten binnen de resterende of binnen de nieuwe rentevastperiode te worden terugverdiend?

Voorbeeld rentemiddeling: de zuivere methodiek

Bij deze methodiek wordt een gewogen gemiddelde berekend van de restant rentevastperiode en de nieuwe rentevastperiode. In dit voorbeeld gaan we ervan uit dat de geldverstrekker de nieuwe rente met 0,15% verhoogt in verband met de kosten (deze opslag varieert per geldverstrekker). Uitgaande van het voorbeeld van Peter en Margot wordt de volgende berekening gemaakt:

- Rente staat nog 3 jaar vast tegen 4,80%

- Nieuwe rentevastperiode 10 jaar voor 2,50%

- 4,80% maal 3 is 14,40%

- 2,50% maal 7 is 17,50%

- Opgeteld 31,90%

- Verdeeld over 10 jaar => 3,19%

- 3,19% + 0,15% opslag => 3,34%

De netto maandelijkse besparing bedraagt nu € 270,- ten opzichte van € 425,- bij oversluiten. Het verschil over 10 jaar bedraagt € 18.600,- in het voordeel van oversluiten. Houden we vervolgens rekening met de netto boetekosten van € 15.984,- in geval van oversluiten, dan resteert een voordeel van € 2.616,-.

De vraag is nu hoe belangrijk het is eigen middelen achter de hand te houden en welk rendement hiermee kan worden gemaakt. Dat bepaalt de uiteindelijke keuze.

Voorbeeld rentemiddeling: de uitsmeermethodiek

Bij deze methodiek betaalt de klant de boete niet ineens, maar wordt deze uitgesmeerd over de nieuwe rentevastperiode in de vorm van een renteopslag. Daarnaast rekenen veel geldverstrekkers een extra renteopslag welke we in dit voorbeeld op 0,15% stellen. Uitgaande van het voorbeeld van Peter en Margot wordt de volgende berekening gemaakt:

- Lening staat nog 3 jaar vast tegen 4,80%

- Totale hypotheek € 375.000

- Boeterente € 27.000

- Klant kiest voor 10 jaar, 2,50%

- € 27.000 uitsmeren over 10 jaar betekent jaarlijks € 2.700 extra rente

- (€ 2.700 / € 375.000 x 100%) = 0,72% extra per jaar

- Middelrente 2,50% + 0,72% = 3,22%

- 3,22% + 0,15% opslag = 3,37%

De netto maandelijkse besparing bedraagt nu € 265,- ten opzichte van € 425,- bij oversluiten. Het verschil over 10 jaar bedraagt € 19.200,- in het voordeel van oversluiten. Uitsmeren lijkt hier dus al voordeliger dan oversluiten. Houden we vervolgens rekening met de netto boetekosten van € 15.984,- in geval van oversluiten, dan resteert een voordeel van € 3.216,-.

Dus....

Eigenlijk is er geen 'dus'. Want de gewenste flexibiliteit en rendement over het eigen vermogen bepalen eigenlijk welke mogelijkheid het beste uitpakt. En dat is dus echt een kwestie van goed uitrekenen. En vooral ook overal goed rekening mee houden.

Nog een interessante tip:

Het kan interessant zijn om eerst te kiezen voor rentemiddeling om gelijk daarna over te sluiten. Hiermee kun je boetekosten besparen en tegelijkertijd profiteren van de lage rentestand zonder de rente-opslagen die middelen met zich mee brengt. Maar het verdient wel sterk aanbeveling om bij de betreffende aanbieder zorgvuldig te controleren of een dergelijke constructie is toegestaan en onder welke voorwaarden.

Bovenstaand nieuwsbericht is gepubliceerd

op 06-02-2017. Dit bericht is met veel zorg en aandacht samengesteld.

Desondanks kunnen wij niet volledig instaan voor de correctheid, volledigheid of actualiteit van

de informatie.

Maak een afspraak met ons om de meest recente informatie te ontvangen.